하나마이크론 기업 분석 요약

하나마이크론은 2001년 설립 후 2005년 코스닥에 상장된 반도체 후공정 전문기업입니다. 반도체 패키징, 테스트, 재료 분야에 강점을 보유하고 있으며, 베트남∙브라질 등 해외 법인을 통해 글로벌 시장을 확대 중입니다. 향후 2025년까지 매출·영업이익 증가가 기대되지만, 부채비율과 고객 의존도는 리스크 요인이 될 수 있습니다. 아래 글에서 재무제표 분석, 장·단기 전망, 주가 동향, 기술적 분석 등을 종합적으로 살펴봅니다.

목차

1. 하나마이크론 회사 개요

1) 기본 정보

- 설립 연도 : 2001년 8월

- 상장 시장 : 2005년 코스닥 상장

- 주요 사업 : 반도체 후공정(패키징, 테스트), 반도체 재료(실리콘 웨이퍼 등)

- 본사 위치 : 충남 아산시

- 글로벌 법인 : 베트남, 브라질 등

하나마이크론은 삼성전자, SK하이닉스, NXP 등 대형 글로벌 고객사를 대상으로 반도체 패키징과 테스트 서비스를 제공하는 기업입니다. 자회사인 하나머티리얼즈를 통해 반도체 재료(웨이퍼, SiC 부품 등)를 생산·공급함으로써 후공정과 재료 공급망을 함께 구축했습니다.

2) 비전과 사업 구조

- 비전: “혁신적인 반도체 후공정 솔루션을 통해 글로벌 시장을 선도”

- 사업 구조

- 반도체 패키징

Wire Bonding, Flip Chip, SiP(시스템 인 패키지), TSV(Through Silicon Via) 등 첨단 공정 보유. ‘턴키(turnkey) 솔루션’으로 패키징부터 테스트까지 일괄 서비스 제공. - 반도체 재료

자회사(하나머티리얼즈)를 통한 실리콘 웨이퍼 및 SiC 부품 생산. 전기차, 5G, IoT 등 비메모리 반도체 수요 확장에 적극 대응. - 글로벌 전략

베트남 법인: SK하이닉스 고부가가치 메모리(HBM) 외주 물량 확대.

브라질 법인: 현지 정부 세제 혜택과 반도체 산업 육성 정책을 통해 수익성 극대화.

- 반도체 패키징

2. 하나마이크론 기업 가치 분석

1) 재무제표 및 투자 지표

출처 : 회사 발표 자료, 증권사 리포트 등 종합

- PER: 순손실 상태(2023년)로 인해 정확한 PER 산출이 어려우나, 2024~2025년 흑자 전환이 기대되어 중장기적으로 PER 하락 전망.

- PBR: 2025년 약 1.7배로 추정되며, 업종 평균 대비 적정 수준 또는 약간 높은 수준.

- ROE: 2023년 실적 부진으로 낮지만, 2024년 이후 개선 가능성.

고평가 vs 저평가

- 매출 성장성: 연평균 20% 이상의 성장(2024~2025년 기준).

- 부채비율: 200% 전후로 업계 평균 대비 높은 편이나, 매출·이익 증가에 따라 점진적 감소 전망.

- 종합 평가: 반도체 업황 회복 및 비메모리 반도체 확대, 글로벌 법인 성과 등을 감안하면 중·장기적으로 적정 가치 이상을 기대할 수 있으나, 단기 변동성에는 유의가 필요.

2) 실적 추이와 간단 해석

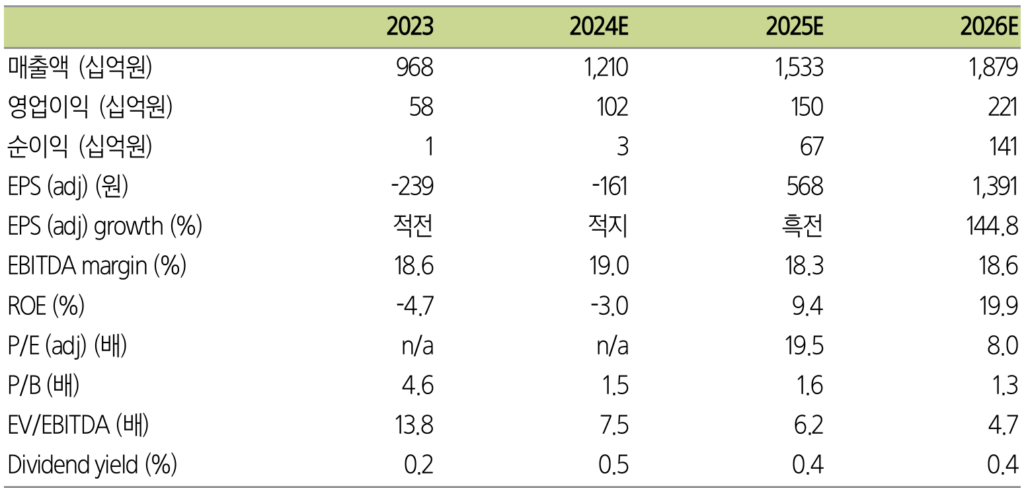

- 2023년: 매출 9,680억 원, 영업이익 579억 원, 순손실 -135억 원

- 2024년~2025년: 연 매출 12,128억 → 15,534억 원 증가 예상, 영업이익률도 10%에 근접할 가능성

- 관건: 메모리 업황 회복 여부와 비메모리 반도체 중심 수주 확대, 해외 법인(베트남∙브라질) 생산 안정화

3. 하나마이크론 장기 전망

1) 3~5년 투자 매력

- 시장 환경: 반도체는 기존 메모리 중심 사이클에서 점차 비메모리 및 AI∙전기차∙5G 분야로 확장.

- 경쟁사 대비 우위: 글로벌 생산 기지(베트남, 브라질) 보유, 자회사(하나머티리얼즈)를 통한 재료 수직계열화.

- 강점: 첨단 패키징 기술(FOWLP, FCBGA 등), 안정적 주요 고객사.

- 약점: 삼성전자∙SK하이닉스 의존도 높음, 부채비율 부담.

2) 2025년 이후 전망

- 베트남 법인: HBM 등 고부가 제품 수주 확대 → 연 1조 원대 매출 달성 가시화.

- 브라질 법인: 정부 인센티브 + 시장 성장 = 수익성 개선.

- 중장기 리스크: AI 등 비메모리 시장 성장 속도가 예상보다 더디거나, 글로벌 반도체 다운사이클이 재발할 경우.

4. 하나마이크론 주식 가치 분석

1) 배당 정책 및 주가 흐름

- 배당 수익률 : 2025년 예상 0.4%로, 성장주 특성상 배당보다는 시세차익 목적 투자 선호

- 현재 주가 : 2025년 1월 24일 기준 11,110원

- 목표 주가: 증권사 컨센서스 약 15,000~16,000원

2) 기관·외국인 수급

- 최근 IT∙반도체 업종 반등 기대감으로 기관 및 외국인 자금 유입.

- 주가 형성 주요 요인: 삼성전자∙SK하이닉스 투자 계획, 중국 반도체 수요, 미국 규제 정책 등.

5. 단기 전망 및 주요 이슈

하나마이크론의 최근 주가에는 아래 이슈가 복합적으로 영향을 주고 있습니다.

(번호는 참고 편의상 나열하며, 중요도와 순서는 다를 수 있음)

- 인적분할 계획 발표

- 지주회사와 사업회사로 인적분할한다는 소식에, 2025년 1월 20일 주가가 12% 이상 급락함<sup>[3][4]</sup>

- 대규모 유상증자 결정

- 2024년 5월 약 1,125억 원 규모의 주주배정 유상증자 확정. 발표 직후 주가가 13.61% 하락<sup>[5]</sup>

- AI 반도체 열풍 관련 수혜주 부각

- AI 반도체 후공정 업체로 주목받아, 2025년 초 주가가 강세를 보임<sup>[5]</sup>

- CES 2025 참가 기대감

- 2025년 1월 CES 개막 전, 반도체 관련 기술 발표 기대감이 시장에 퍼져 주가에 긍정적 영향<sup>[1]</sup>

- 해외 자회사 성장 전망

- 베트남∙브라질 법인 고성장 예상이 장기 투자 매력을 높이고 있음<sup>[2]</sup>

- 4분기 실적 개선 전망

- 2024년 4분기 실적이 전년 동기 대비 큰 폭으로 개선될 것이라는 분석이 나옴<sup>[2]</sup>

- 최대주주의 낮은 유상증자 참여율

- 최대주주가 유상증자에 40%만 참여하면서, 책임경영 의지에 대한 의문 제기<sup>[9]</sup>

- 높은 부채비율과 단기차입금 의존도

- 2023년 말 기준 부채비율 216.9%, 단기차입금 의존도 27.7%로 재무 안정성 우려<sup>[9]</sup>

- 실적 추정치 하향 조정

- 신한투자증권이 2024년 6월 하나마이크론의 실적 추정치와 목표주가를 낮춤<sup>[10]</sup>

- 반도체 후공정 CAPA 확대

- 국내 후공정 기업 중 가장 큰 생산능력을 보유, 장기적으로 주가 상승 기대 요인<sup>[10]</sup>

이 같은 이슈들은 상반된 영향을 줍니다. 인적분할, 유상증자, 최대주주 참여율 하락 등은 단기적 주가 하락을 초래했으나, AI 반도체 수혜, CES 2025 기대감, 해외 법인 성장성은 긍정적 모멘텀을 제공하고 있습니다.

6. 기술적 분석

- 지지선: 11,000원 선에서 매수세 유입 추정

- 저항선: 13,000~13,500원 구간

- 이동평균선(MA): 20일선과 60일선이 골든 크로스 직전, 단기 상승 추세 가능

- MACD/RSI: MACD 골든 크로스 임박, RSI 과매도 구간 벗어나면서 반등 시도

단기 매매 시점은 어디까지나 참고용이며, 실제 투자 시에는 별도의 재무 지표∙수급∙업종 동향 등을 종합적으로 검토하세요.

7. 종합 평가

하나마이크론은 반도체 후공정에서 첨단 패키징 기술과 글로벌 생산 거점을 확보해, 2024~2025년 본격적인 실적 개선이 기대되는 기업입니다. 베트남(고부가 메모리)과 브라질(정부 지원) 법인을 통한 매출 확대가 주된 성장 동력입니다. 다만, 부채비율과 고객사 의존도가 높아 업황 변동 시 리스크가 클 수 있습니다.

- 장기 포인트: 비메모리 반도체 시대의 후공정 수혜 가능성, 해외 법인에서의 안정적 생산과 원가 절감

- 단기 포인트: 정부 정책 수혜, 메모리 가격 반등 시 수익성 확대, 기술적 분석상 매수 신호 발생 여부

투자 판단은 각자의 몫이므로, 본 글은 정보 참고용으로 활용하시기 바랍니다.